遺産分割の場面で「寄与分」の主張がなされることは良くありますが、実際に寄与分が認められるには高いハードルがあります。この記事では、寄与分の意味やその要件の解説のほか、具体的な事例をもとに計算方法の例も解説します。

1 寄与分とは

相続や遺産分割を考えるとき、寄与分や特別受益という用語に行き当たることがあると思います。これらは似ているようで別の制度・別の概念になりますので、注意が必要です。

さて、そのうち「寄与分」というのはどのような制度でしょうか。

民法は下記ように定めています。

民法904条の2

引用元:https://elaws.e-gov.go.jp/document?lawid=129AC0000000089

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

結構長い条文ですね。

分かりづらいと思いますが、平たく要約すると、

⑴被相続人(亡くなった人)の財産の維持・増加について

⑵特別の寄与をした

⑶相続人は

⑷寄与分に相当する分を相続分に加えることができる

という制度ということです。

つまり、被相続人の財産に対して貢献があった相続人を遺産分割の場面で有利に扱うという制度で、相続人間の公平を図る趣旨であると言われています。

2 具体的な例の検討

それでは、上記⑴~⑷の内容について、以下で具体的に見ていきましょう。

⑴財産の維持・増加があること

寄与分の条文は、「被相続人の財産の維持又は増加」を要件として挙げています。

すなわち、被相続人に何かをしてあげたことによって、被相続人の「財産に」プラスの効果が生じたことが必要ということになります。

あくまで「財産」に対する影響ですから、例えば「安心させた」「精神的な支えになった」「とても親切にした」というような財産に影響を与えたわけではないものは含まれないということになります。

また、条文上は、財産の「維持」又は「増加」と2種類のプラスの影響が書かれています。

これはすなわち、何かをやってあげたことによって、

【維持】その行為が無ければ生じていたはずの、

●積極財産(プラスの財産。現金・預貯金など)の減少を防げた

●消極財産(マイナスの財産。借金・債務など)の増加を防げた、

【増加】その行為がなければ生じ得なかった、

●積極財産の増加があった

●消極財産の減少があった、

ということになります。

⑵特別の寄与をしたこと

寄与、というのは一般的に、貢献することや役に立つことという意味になります。

しかし、寄与分の条文が求めているのは「特別の」寄与です。

すなわち、被相続人に対する大小さまざまな全ての貢献が寄与分の対象となるのではなく、被相続人と相続人の身分関係に基づいて通常期待されるような程度を超える、まさに特別な貢献が必要ということになります。

上記の「通常期待されるような程度」とは、主に夫婦間の協力扶助義務に当たるような程度・範囲のものだったり、親族間の扶養義務・互助義務に当たるような程度・範囲のものなどを指します。

例えば、

●同居していた夫婦の一方が、配偶者(被相続人)のために、ご飯を作ったり洗濯をしたりといった一般的な家事労働を行ってきた

●被相続人が行っていた家業の農作業について、小学生から高校生の間、学業の合間のお手伝いとして行った

●被相続人の通院・通所に付き添った、入院中に見舞いに行ったり身の回りのお世話をした 等

といったような行為は、夫婦間または親族間の関係性に基づく義務の範囲と考えられますので、「特別の」寄与とは評価されないということになります(こういった身分関係に基づく貢献は、法定相続分に反映されていると言われています。)。

一方で、

●痰の吸引や排泄物の処理などを含む常時介護・看護が必要だった被相続人について、同居してその介護・看護に24時間体制で当たった

●収入の無い親(被相続人)の生活費・医療費等を子の1人が全額負担し、さらに自宅に住まわせていた

●被相続人が行っていた家業の畜産業について、その中心的役割を担い、業務拡大にも貢献した 等

といったような場合には、夫婦間または親族間に求められる義務を超えた貢献があったとして、特別の寄与が認められるということになります。

義務の範囲を超えた特別な寄与に当たるかどうかについては、その行為を行っていた期間の長さや専従性(仕事をやめて介護に専念した、等)も検討されることになりますので、なかなか判断が難しいところがあります。

法の趣旨や過去の事例から考える必要が出てきますので、「これは特別の寄与に当たるだろうか?」という疑問が生じた場合には、是非弁護士までご相談ください。

ちなみに、寄与行為の代表的な類型としては、下記の5つが挙げられます。

①家業従事型

②金銭出資型

③療養看護型(介護を含む)

④扶養型

⑤財産管理型

これらのそれぞれについて、裁判例の積み重ねによる要件が明らかになってきていますので、そちらも弁護士にお尋ねください。

なお、寄与行為に対して適切な範囲で報酬・対価が支払われていた場合には、寄与分は認められません。

例えば、家業の中心的役割を担っていたとしても、それについてきちんとお給料をもらっているのであれば、そのお給料が行為に対する対価となりますので、別途寄与分は認められないと考えられます。

また、生前贈与や遺言(遺贈)などで、行為に対して少なくない対価が渡されている場合にも、同様に別途寄与分は認められないということになります。

寄与分はあくまで、報われていない特別な苦労がある場合に、遺産分割の場面で優遇するという制度ですので、こういった無償性が要求されているということです。

また、この「特別の寄与」は被相続人の生前(生きている間)に行われなければなりません。

被相続人が亡くなった後にその遺産の増加等に何らかの貢献をしていたとしても、寄与分としては請求できませんのでご注意ください。

⑶相続人であること

寄与分を主張できるのは、相続人のみ とされています。

したがって、相続人ではない人物が寄与分を請求することはできません。

しかし現実には、相続人以外の人物による特別な貢献があり、そのことで財産の増加等があったということもあるでしょう。

典型的には、子の配偶者(多くの場合で妻)が、長年義理の親の介護を担ってきたといったようなケースが挙げられます。

こういったケースの場合、一昔前には、「履行補助者」という考え方を使って、子の寄与分を認めることがありました(つまり、妻が夫(相続人)の代わりにその手足となって(義理の)親の介護を行った、と考えるわけです。)。

しかしこの考え方には様々な問題があり、不都合が生じるケースも多々ありました。

そこで、令和元年に、「特別寄与料」という制度が新設されました。

この制度により、相続人「以外の」人が特別な寄与行為を行った場合に、相続人に対して特別寄与料を請求できるようになりました。

上記のようなケースは、新設されたこの「特別寄与料」の制度で救済されることになります。

※特別寄与料について詳しくはこちら

⑷寄与分の計算例

それでは、事例を使って、寄与分をどのように計算して遺産分割に反映させていくのか、検討していきたいと思います。

①事例

事例:

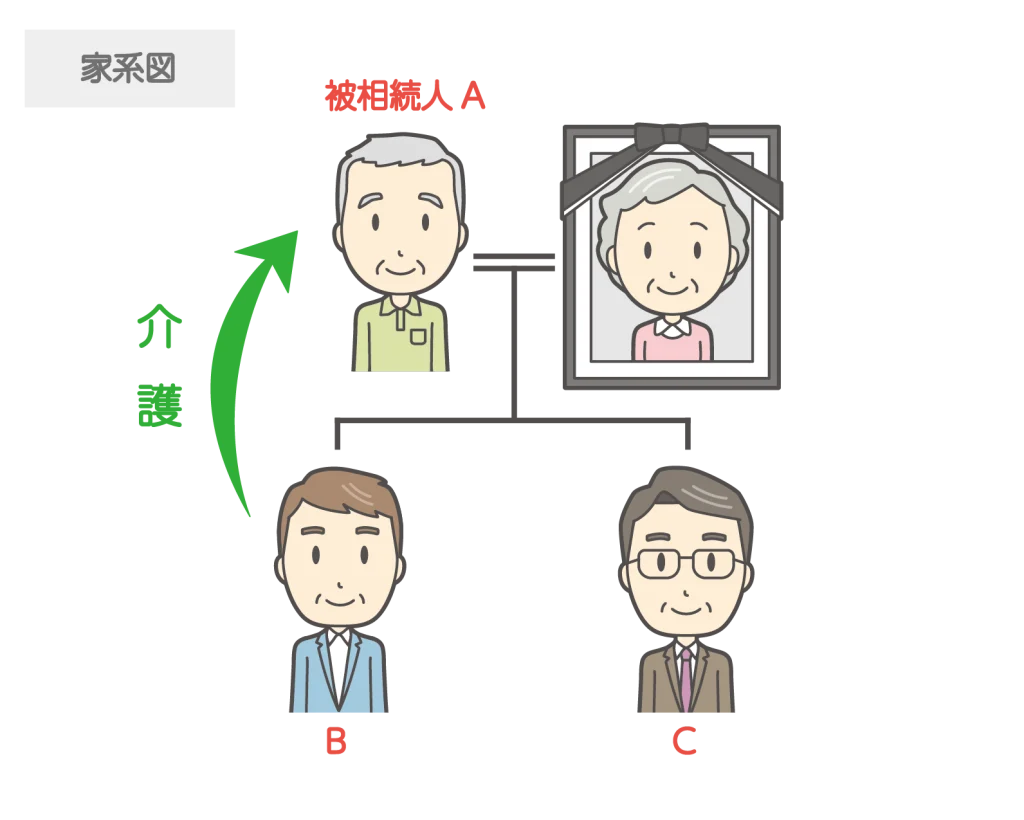

子Bは、親である被相続人Aの長男であり、B名義の自宅でAと同居していた。

Aは亡くなる5年前から認知症を発症し、亡くなる4年前からは生活に必要な食事・入浴・排泄・就寝などの行動の全てにおいて介護が必要な状況となった。

具体的には要介護3という状況だった(※事例検討のため、簡略化します。)。

BはAの状況を受け、4年前に勤めていた一般企業を退職し、Aが亡くなるまでAの介護に専念した。

Aが亡くなり、相続が発生した。Aの遺産は預貯金が2000万円。Aの相続人は子B及び子C(Bの弟)である。

この事例は、主に上記の類型でいうところの③療養看護型に当たると考えられます。

実際にもこういった療養看護型のケースは多いと考えられますので、是非考え方の参考にして下さい。

それでは以下検討します。

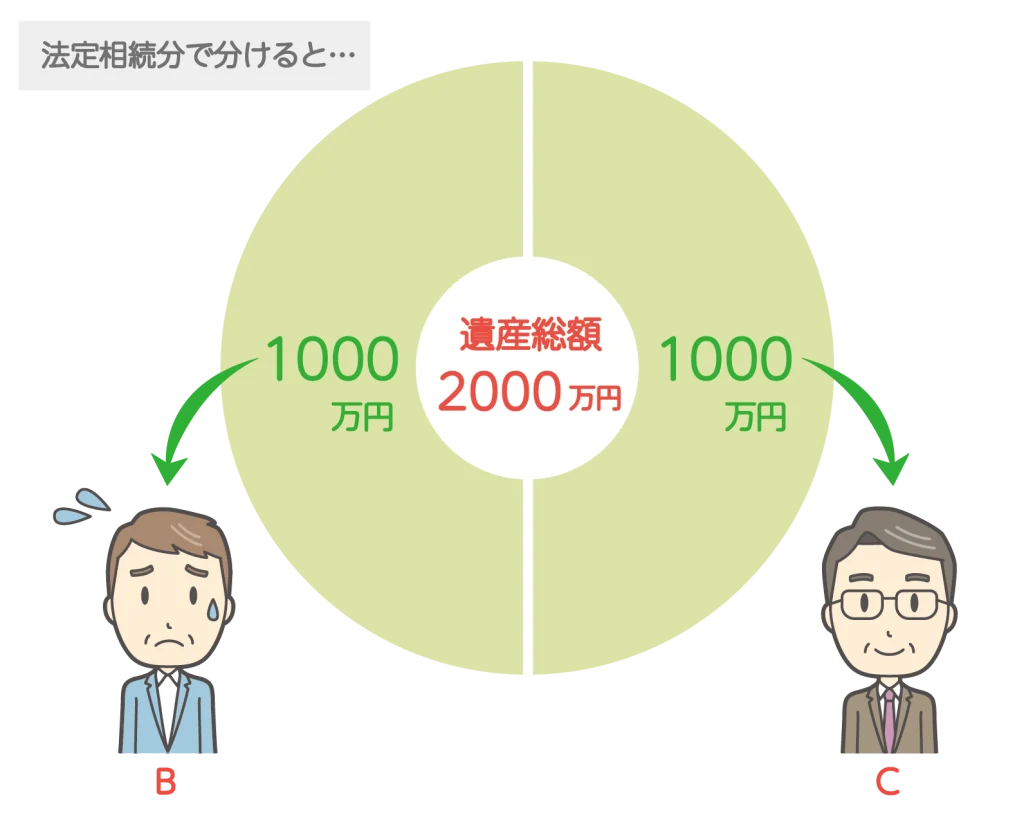

②法定相続分だとすると…

まず、寄与分の主張が無い「原則通り」の分け方を考えてみます。

今回、相続人は子B・子Cの2人ですから、それぞれの法定相続分は各2分の1ずつとなります。

遺産は全部で2000万円ですから、子Bが1000万円、子Cが1000万円を相続するのが「原則通り」ということになります。

③寄与分の主張

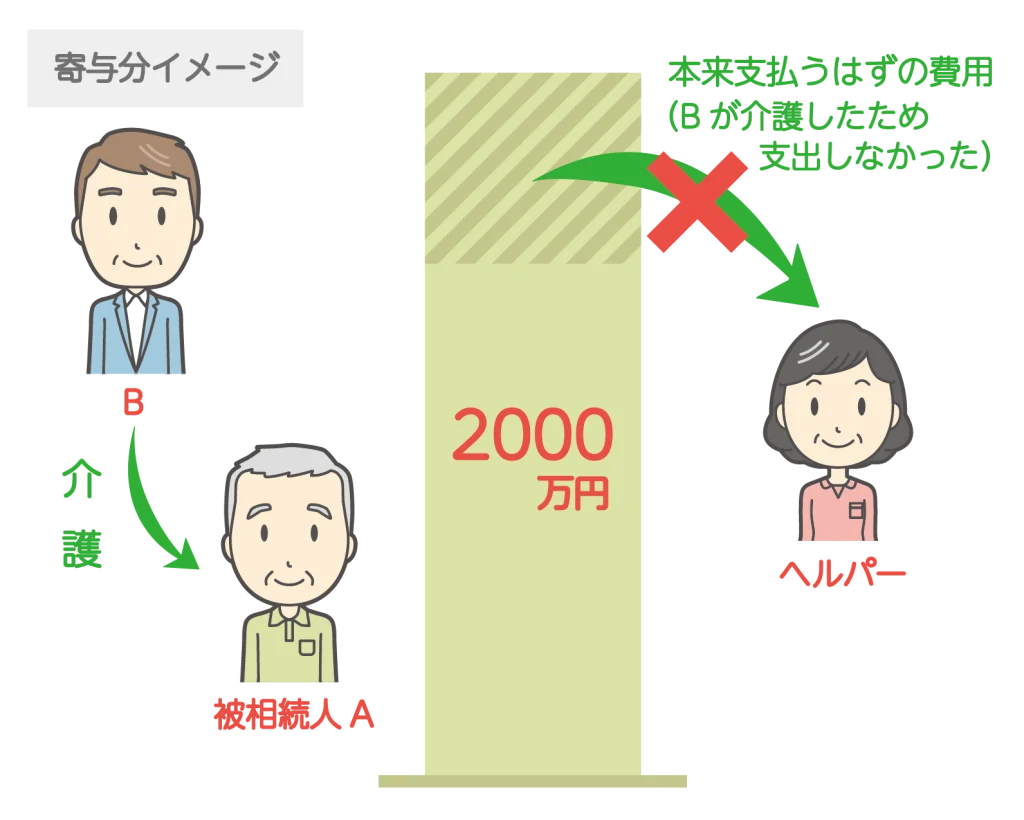

上記の「原則通り」だとすると、被相続人Aの介護を担ってきたBさんと、何ら手伝わなかったCさんの間で、不公平感があります。

そこで、Bさんは寄与分を主張することにしました。

具体的には、Aさんは本来なら自分で介護してくれる人を雇わなければならなかったところ、Bさんが介護を全て担ったため、Aさんはその介護人のための費用の支出を免れた(=その分、財産が減らなかった)のだから、その部分について寄与分を主張する、ということになります。

④主張の検討

まず、Bさんは相続人なので、寄与分を請求できる立場にあります。

次に、Aさんは自分だけでは生活できず、介護が無ければ生きていけない状況でしたから、Aさんには自分で介護できる人を雇う必要が認められます(療養看護の必要性)。

その上で、その介護をBさんが担い、Aさんが介護人のための費用を支出しなくて済んだのですから、Aさんとしては財産が減らなかったという「財産の維持」の効果が認められます。

それでは、Bさんの介護は「特別の寄与」と言えるでしょうか。

確かに、親子は直系血族として互助義務を負っています。

しかしながら、健常者やこれに近い状況の人を手助けするようなレベルではなく、生活の全てについて介護が必要な状況の人物に対して、入浴・排泄等の介護を行うというのは、かなり大変なことです。

しかも、上記事例では、Bさんは仕事を辞めて介護に専念し(専従性)、4年もの長期間に渡って(継続性)Aさんをお世話していたというのですから、その苦労は計り知れません。

Bさんの介護は親子の互助義務の範囲を超えた「特別の寄与」に当たると言えるでしょう。

また、(Aさんが認知症だったということもあり)BさんはAさんから何ら報酬を受け取っていません(無償性)。

寄与分を主張し、不公平を解消することは、まさに寄与分制度の趣旨に合致することになると考えられます。

⑤寄与分はいくら?

さて、では具体的にいくらを寄与分として主張するべきでしょうか。

療養看護型の寄与分の主張の場合は、本来ならプロに頼むべきところを頼まなかったためにその分支出を免れた、という考え方をしていますから、「もしその療養看護行為(介護行為)をプロ(介護ヘルパー)に頼んだらいくらか?」という点が、計算の出発点になります。

特に現在では、介護保険における「介護報酬基準」により算定されることが多く行われています。

すなわち、

介護報酬基準に則った報酬相当額(日当)×日数×裁量割合

といった計算式で計算されることになります(裁量割合については後述の※をご覧下さい)。

介護報酬は介護サービスの内容や居住地によって変動がありますので、ここでは簡単に、介護報酬は一日8000円、裁量割合1.0(調整無し)として計算をします。

すると、

8000円×(365日×4年)×1.0=1168万円

と計算ができます(計算は簡略化しています。)。

※裁量割合について

上記のような介護報酬基準は、介護の資格を持つプロが行う万全な介護を前提に定められていますから、素人である親族では同様の介護は行えないことが一般的です。また、親族にはもともと扶養義務・互助義務があり、第三者である介護ヘルパーとは違って一定の範囲では負担を負うべき立場にあります。

このようなことを考慮して、実務では、「裁量割合」を乗じて金額を調整・修正することが多いと言われています。

⑥遺産の具体的な分け方

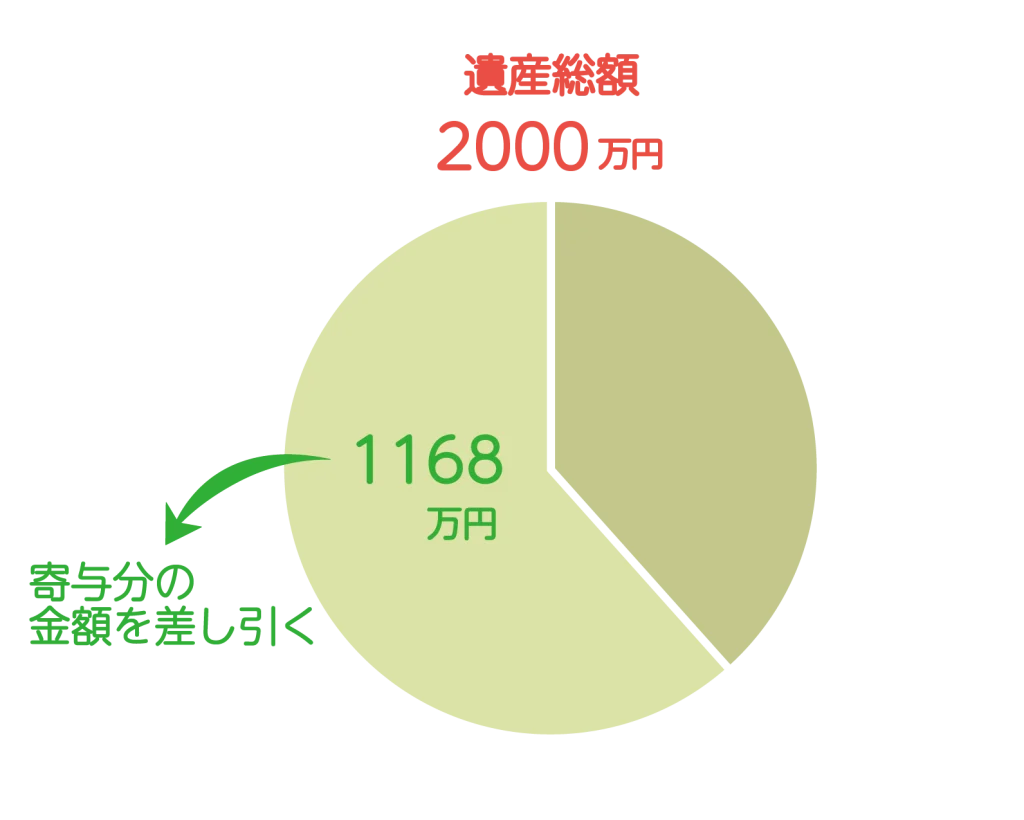

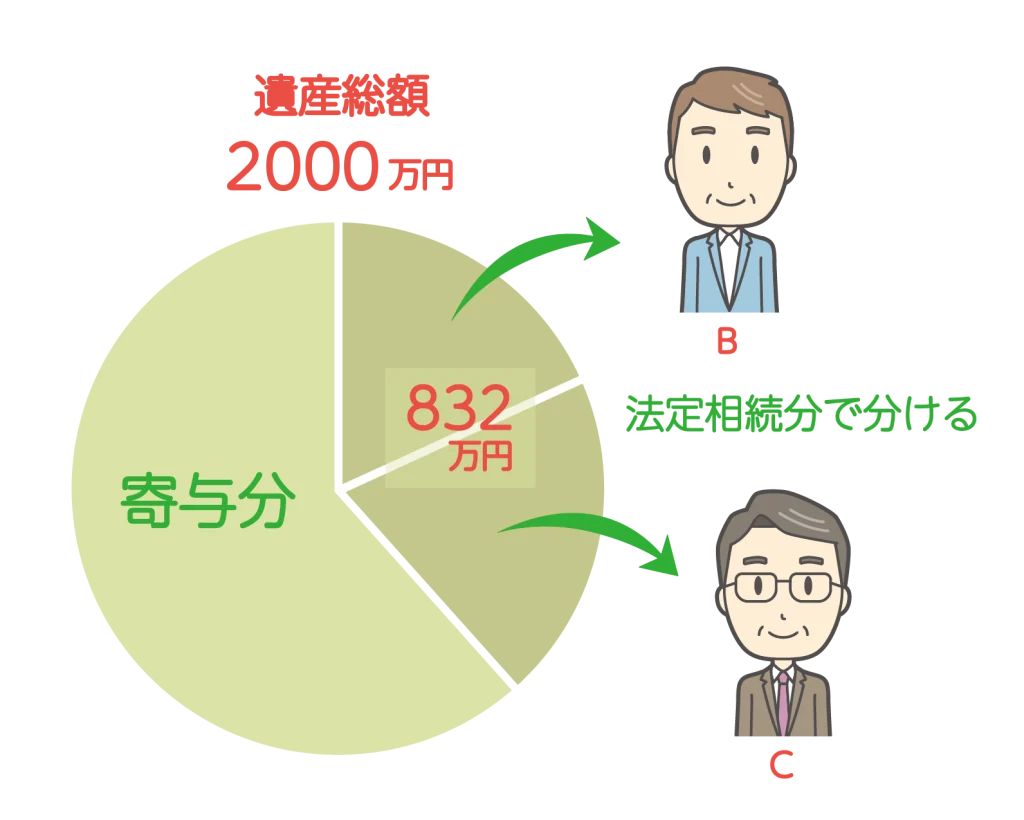

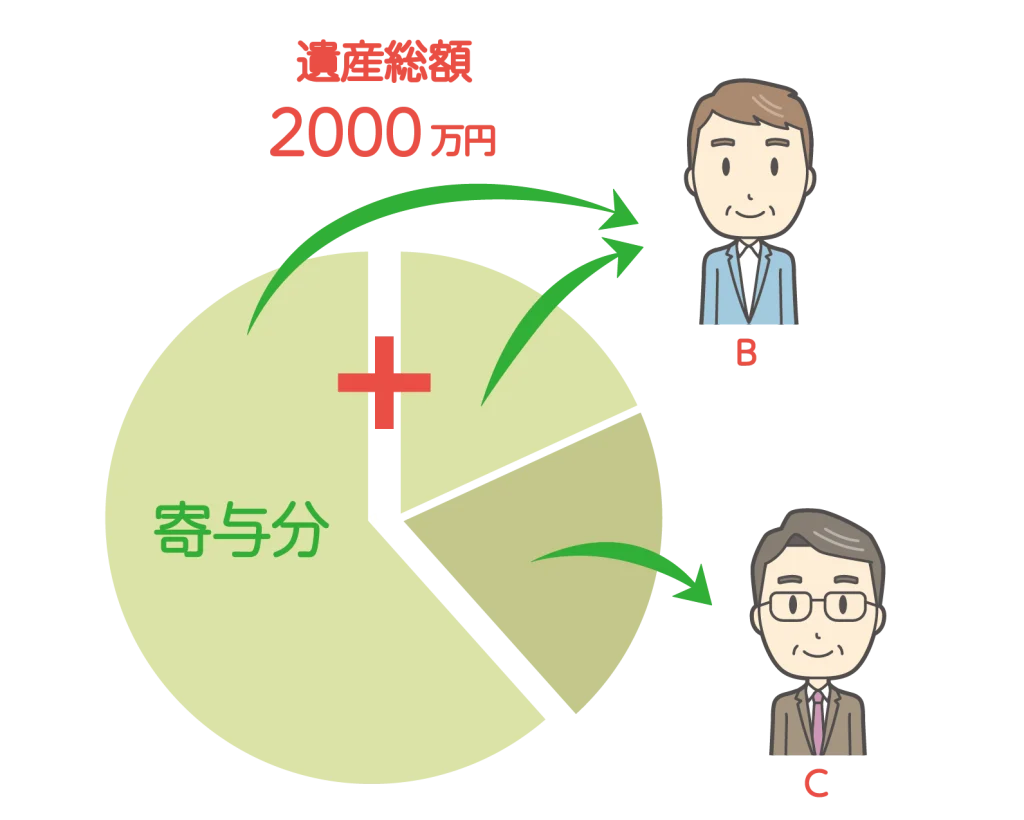

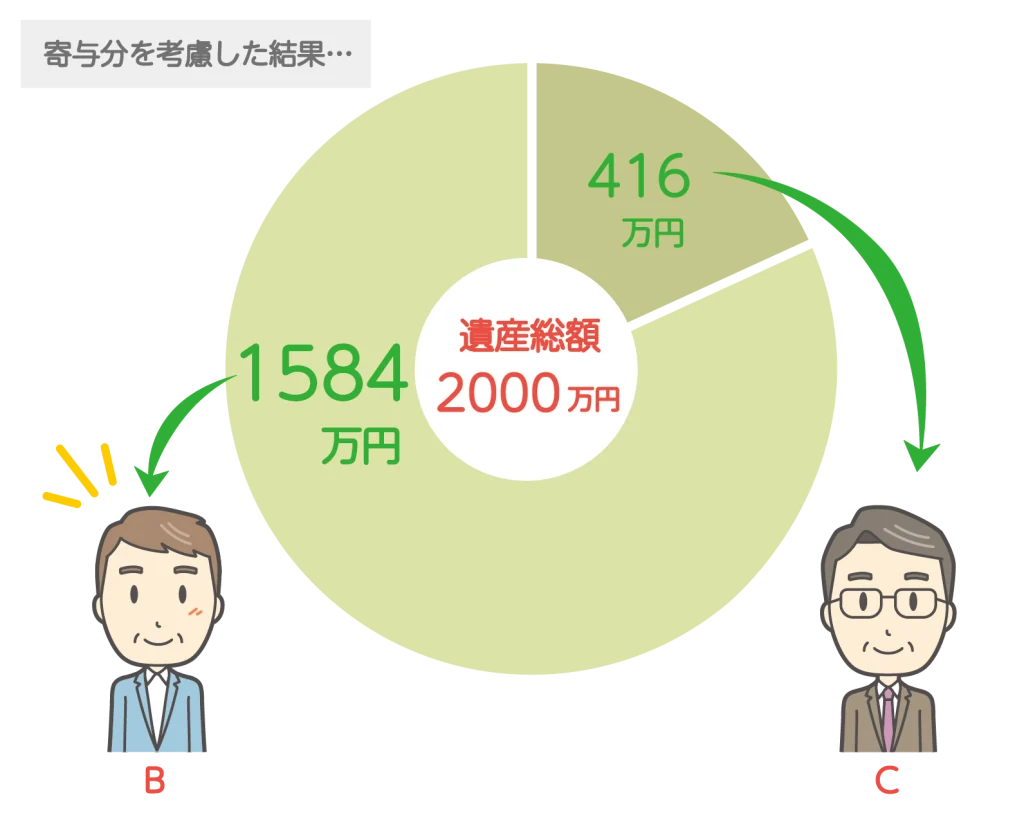

上記で、寄与分が1168万円と計算できました。

それでは、最後に2000万円の遺産をどう分けていくかを検討します。

まず、遺産総額2000万円から、上記寄与分の金額を差引きます。

2000万円-1168万円=832万円

次に、上記計算で残った部分を法定相続分(各2分の1)で分けます。

832万円÷2=416万円

最後に、Bさんのみ、上記の法定相続分に、最初に差し引いた寄与分の金額を足します。

416万円+1168万円=1584万円

したがって、上記計算により、

子B→1584万円

子C→416万円

をそれぞれ相続することになります。

実際の遺産分割の場面では、他の相続人からも寄与分の主張があったり、寄与者がすでに受けていた利益があったり、他に特別受益(生前贈与など)の主張などがあったりして、ここまでシンプルな計算にはならないことも多いと思います。ひとつの計算例として、参考にして頂ければ幸いです。

3 まとめ

いかがだったでしょうか。寄与分というと、特に「被相続人の面倒を見た」という相続人から主張されることが多いですが、実際に寄与分の主張が認められる範囲は限られており、なかなか認められるハードルが高い主張となっているのが実情です。

もし将来的に寄与分の主張をする可能性がある場合には、いつ、どのような状況下で、どのような寄与行為を行ったのか、その金額はいくらか、といったことの説明・証明が必要となってきますから、メモや帳簿、領収書といった証拠を残しておくようにしましょう。

また、寄与分はあくまで遺産分割時に有利に扱われるという制度です。極論ですが、遺産が無い場合(死亡時に被相続人の財産が残らなかった場合)には、寄与分を主張したかったとしても遺産から回収することができません。

被相続人が存命中に被相続人から支出してもらうようにする、成年後見人をつける、親族で話し合って負担の分担を行うなど、寄与分ではない手段で先に解決しておく方が望ましい場合もありますので、様々な手段・やり方を検討してみて下さい。

もし、寄与分を含めた遺産分割の場面、もしくはご親族の財産管理などの面でお悩みがある場合には、是非弁護士による法律相談もご活用ください。法律・法制度の面から、お客様の状況に合わせたご提案をさせて頂きます。